育児休業期間中における社会保険料の免除要件改正のご案内(令和4年10月)

育児休業期間中の社会保険料免除とは、被保険者から3歳に満たない子を養育するための育児休業または育児休業に準ずる休業を取得することの申し出があった場合に、事業主が「育児休業等取得者申出書」を提出することにより、健康保険・厚生年金保険の保険料が事業主負担分・被保険者負担分ともに免除となる制度です。

令和4(2022)年10月1日より育児休業期間中の社会保険料免除の要件が改正されます。

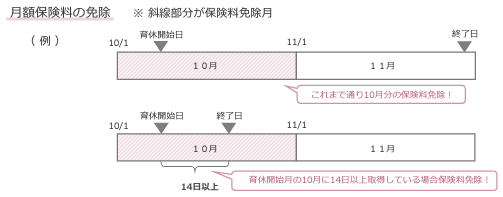

月額保険料の免除

これまでの保険料免除要件である育児休業等を開始した日の属する月から終了する日の翌日が属する月の前月までに加えて、育児休業等を開始した日の属する月内に、14日以上(休業期間中に就業予定日がある場合は、当該就業日を除く。また、土日等の休日も期間に含む。)の育児休業等を取得した場合も、当該月の月額保険料が免除されます。

出典:日本年金機構「令和4年10月から育児休業等期間中の社会保険料免除要件が見直されます。」

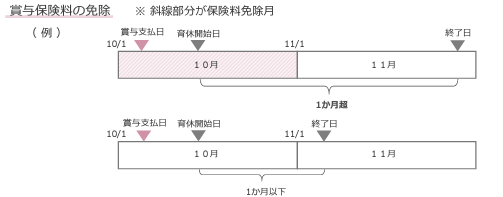

賞与保険料の免除

賞与保険料は、賞与を支払った月の末日を含んだ連続した1か月を超える育児休業等を取得した場合に免除されます。1か月を超えるかは暦日で判断し、土日等の休日も期間に含みます。

出典:日本年金機構「令和4年10月から育児休業等期間中の社会保険料免除要件が見直されます。」

注意事項

※この情報は2022.10.01時点の情報です。改定内容の詳細につきましては、各省庁等関係機関にご確認ください。