企業会計原則

企業会計原則の制定

企業会計原則は、企業会計の実務の中に慣習として発達したもののなかから、一般に公正妥当と認められたところを要約したものであって、必ずしも法令によって強制されないでも、すべての企業がその会計を処理するにあたって従わなければならない基準であり、将来において企業会計に関係ある諸法令が制定改廃される場合において尊重されなければならないものです。

企業会計原則は、公認会計士が、公認会計士法および金融商品取引法にもとづき財務諸表の監査をなす場合において適正性を判断するさいの判断基準となり、一般に公正妥当と認められる企業会計の基準を構成するひとつの原則です。

企業会計原則の体系

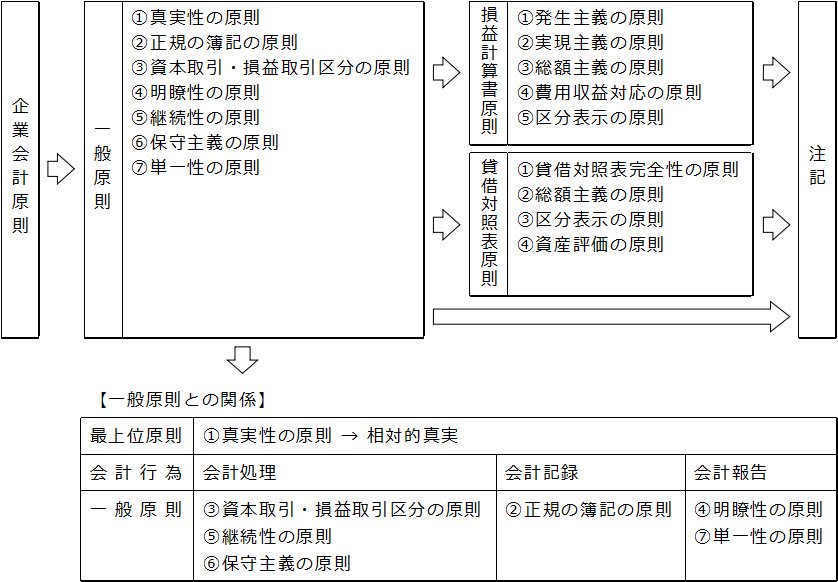

企業会計原則は一般原則、損益計算書原則および貸借対照表原則の三部で構成され、さらに補足的な説明を行うために企業会計原則注解が定められています。

一般原則は損益計算書および貸借対照表の作成に共通する基本的な考え方を定めており、損益計算書原則は損益計算書の作成に関する具体的な基準を、貸借対照表原則は貸借対照表の作成に関する具体的な基準を定めています。

企業会計原則 第1 一般原則

1 真実性の原則

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。

真実性の原則は、他の一般原則の上位に位置する最高規範であり、真実な報告を提供するために、この原則を除く他のすべての条項を遵守することを要請しています。また、この原則にいう真実とは相対的真実性を意味するもので、今日の財務諸表は記録された事実と会計上の慣習と会計担当者、または経営者の個人的判断によって作成されており、財務諸表の真実性は唯一・絶対的なものではなく、相対的にならざるを得ないのです。

2 正規の簿記の原則

企業会計は、すべての取引につき、正規の簿記の原則に従って正確な会計帳簿を作成しなければならない。[注1]

正規の簿記の原則は、正確な会計帳簿の作成、その帳簿にもとづく財務諸表の作成を要請しています。真実性の原則を記録面から保証している原則であるといえます。

(1)帳簿記録の要件

① 網 羅 性:企業の会計処理すべき経済活動がすべて記録されていること

② 検証可能性:検証可能な証憑書類にもとづいた記録がされていること

③ 秩 序 性:会計処理方法が継続的、体系的であること

| [取引] | → | 正確な会計帳簿の作成 | - | [誘導法] | → | 財務諸表の作成 |

| ・網羅性 ・検証可能性 ・秩序性 |

(2)財務諸表の作成方法

① 誘導法:会計帳簿の記録から貸借対照表・損益計算書を作成する方法

② 棚卸法:資産・負債を実地調査し、時価換算した財産目録から貸借対照表を作成する方法

3 資本取引と損益取引区分の原則

資本取引と損益取引とを明瞭に区分し、特に資本剰余金と利益剰余金とを混同してはならない。[注2]

資本取引・損益取引区分の原則は、会社で行われる取引を資本取引と損益取引とに明確に区分し、同時にこれらにより発生する剰余金を区分することを要請しています。

(1)資本取引と損益取引

資本取引とは、増資・減資等の元本増減取引です。

損益取引とは、費用取引・収益取引であり、元本運用取引です。

(2)資本剰余金と利益剰余金

資本剰余金は資本取引により発生する剰余金であり、具体的には株式払込剰余金等です。利益剰余金は損益取引により発生する利益の社内留保です。つまり、本来資本とされるべきものが利益とされると、企業内に維持さなければならない“もとで”が社外に流出することになり、また、本来利益とされるべきものが資本とされると、株主に分配されなければならない“もうけ”が不当に企業内に留保されることになるからです。

このように、資本取引・損益取引区分の原則は、2つの取引の区分を通じて、企業の財政状態および経営成績の適正な開示を行うことを目的としています。

4 明瞭性の原則

企業会計は、財務諸表によって利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。[注1-2][注1-3][注1-4]

明瞭性の原則は、利害関係者が企業の経営成績や財政状態に関して適切な判断ができるように、必要な会計事実を財務諸表を通じて適正かつ明瞭に開示することを要請しています。

具体的には、財務諸表の区分表示・重要な会計方針の開示・重要な後発事象の開示・附属明細の作成・注記事項の記載方法等です。

5 継続性の原則

企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない。[注1-2][注3]

継続性の原則は、1つの会計事実について2つ以上の会計処理の原則または手続きの選択を適用が認められている(経理自由の原則)場合に、みだりにこれを変更してはならないことを要請しています。

(1)継続性の必要性

① 利益操作の排除:恣意性の介入する余地の縮小化

② 財務諸表の期間比較性の確保:期間比較の有意性

(2)変更できる場合

みだりな変更は禁じているが、正当な理由による変更は認められます。

| ① 適正な処理 | → | 認められない処理 | → | 企業会計原則違反であり認められない |

| ② 認められない処理 | ||||

| ③ 認められない処理 | → | 適正な処理 | → | 当然の変更 |

| ④ 適正な処理 | → | 適正な処理 | → | 継続性の変更 |

| (正当な理由であるか否かが問題となる) |

6 保守主義の原則

企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。[注4]

保守主義の原則は、将来ある事実が企業の財政に不利な影響を及ぼすと予測される場合、最も慎重な判断にもとづく会計処理を要請しています。

しかし、過度に保守的な会計処理は真実な報告をゆがめる結果となり当該原則により排除されます。

(1)保守的会計の意味

予測収益は計上せず、予測される損失は漏れなく計上するという会計思考が基本となっています。したがって、認められる会計処理のなかで消極的な収益計上・積極的な費用計上を行うことは、企業の安全を保持する見地から当然なことです。

しかし、認められる会計処理を無視した費用の過大計上などは、過度の保守主義として当然認められません。

(2)適用例

① 棚卸資産の低価法による評価

② 割賦基準による収益の認識

③ 引当金の設定

④ 減価償却費計算における定率法の採用

7 単一性の原則

株主総会提出のため、信用目的のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の配慮のために事実の真実な表示をゆがめてはならない。

単一性の原則は、目的によって財務諸表の表示形式が異なることはかまわないが、財務諸表作成のための会計記録は、単一であることを要請しています。(二重帳簿作成の排除)

企業会計原則 第2 損益計算書原則

1 損益計算書の本質

損益計算書は、企業の経営成績を明らかにするため、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、これに特別損益に属する項目を加減して当期純利益を表示しなければならない。

A 発生主義の原則

すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割り当てられるように処理しなければならない。ただし、未実現収益は原則として、当期の損益計算に計上してはならない。

前払費用及び前受収益は、これを当期の損益計算書から除去し、未払費用及び未収収益は、当期の損益計算書に計上しなければならない。[注5]

B 総額主義の原則

費用及び収益は、総額によって記載することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその全部又は一部を損益計算書から除去してはならない。

C 費用収益対応の原則

費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。

2 損益計算書の区分

損益計算書には、営業損益計算、経常損益計算及び純損益計算の区分を設けなければならない。

A 営業損益計算

営業損益計算の区分は、当該企業の営業活動から生じる費用及び収益を記載して、営業利益を計算する。

二つ以上の営業を目的とする企業にあっては、その費用及び収益を主要な営業別に区分して記載する。

B 経常損益計算

経常損益計算の区分は、営業損益計算の結果を受けて、利息及び割引料、有価証券売却損益その他営業活動以外の原因から生ずる損益であって特別損益に属しないものを記載し、経常利益を計算する。

C 純損益計算

純損益計算の区分は、経常損益計算の結果を受けて、前期損益修正額、固定資産売却損益等の特別損益を記載し、当期純利益を計算する。

D 当期未処分利益の計算

純損益計算の結果を受けて、前期繰越利益等を記載し、当期未処分利益を計算する。

3 営業損益計算の内容

営業損益計算は、一会計期間に属する売上高と売上原価とを記載して売上総利益を計算し、これから販売費及び一般管理費を控除して、営業利益を表示する。

A 商品等の売上高と役務収益との区分

企業が商品等の販売と役務の給付とをともに主たる営業とする場合には、商品等の売上高と役務による営業収益とは、これを区別して記載する。

B 売上高についての計上基準

売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。

ただし、長期の未完成請負工事等については、合理的に収益を見積もり、これを当期の損益計算に計上することができる。[注6][注7]

C 売上原価の表示

売上原価は、売上高に対応する商品等の仕入原価又は製造原価であって、商業の場合には、期首商品たな卸高に当期商品仕入高を加え、これから期末商品たな卸高を控除する形式で表示し、製造工業の場合には、期首製品たな卸高に当期製品製造原価を加え、これから期末製品たな卸高を控除する形式で表示する。[注8][注9][注10]

D 売上総利益の表示

売上総利益は、売上高から売上原価を控除して表示する。役務の給付を営業とする場合には、営業収益から役務の費用を控除して総利益を表示する。

E 内部利益の除去

同一企業の各経営部門の間における商品等の移転によって発生した内部利益は、売上高及び売上原価を算定するに当たって除去しなければならない。[注11]

F 営業利益と販売費及び一般管理費の計算

営業利益は、売上総利益から販売費及び一般管理費を控除して表示する。販売費及び一般管理費は、適当な科目に分類して営業損益計算の区分に記載し、これを売上原価及び期末たな卸高に算入してはならない。ただし、長期の請負工事については、販売費及び一般管理費を適当な比率で請負工事に配分し、売上原価及び期末たな卸高に算入することができる。

4 営業外損益の区分表示

営業外損益は、受取利息及び割引料、有価証券売却益等の営業外収益と支払利息及び割引料、有価証券売却損、有価証券評価損等の営業外費用とに区分して表示する。

5 経常利益の表示

経常利益は、営業利益に営業外収益を加え、これから営業外費用を控除して表示する。

6 特別損益の区分表示

特別損益は、前期損益修正益、固定資産売却益等の特別利益と前期損益修正損、固定資産売却損、災害による損失等の特別損失とに区分して表示する。[注12]

7 税引前当期純利益の表示

税引前当期純利益は、経常利益に特別利益を加え、これから特別損失を控除して表示する。

8 当期純利益の表示

当期純利益は、税引前当期純利益から当期の負担に属する法人税額、住民税額等を控除して表示する。[注13]

9 当期未処分利益の表示

当期未処分利益は、当期純利益に前期繰越利益、一定の目的のために設定した積立金のその目的に従った取崩額、中間配当額、中間配当に伴う利益準備金の積立額等を加減して表示する。

企業会計原則 第3 貸借対照表原則

1 貸借対照表の本質(貸借対照表の記載内容)

貸借対照表は、企業の財政状態を明らかにするため、貸借対照表日におけるすべての資産、負債及び資本を記載し、株主、債権者その他の利害関係者にこれを正しく表示するものでなければならない。ただし、正規の簿記の原則に従って処理された場合に生じた簿外資産及び簿外負債は、貸借対照表の記載外におくことができる。[注1]

A 資産・負債・資本の表示

資産、負債及び資本は、適当な区分、配列、分類及び評価の基準に従って記載しなければならない。

B 資産・負債・資本の総額表示

資産、負債及び資本は、総額によって記載することを原則とし、資産の項目と負債又は資本の項目とを相殺することによって、その全部又は一部を貸借対照表から除去してはならない。

C 重要事項の注記

受取手形の割引高又は裏書譲渡高、保証債務等の偶発債務、債務の担保に供している資産、発行済株式1株当たり当期純利益及び同1株当たり純資産額等企業の財務内容を判断するために重要な事項は、貸借対照表に注記しなければならない。

D 繰延資産の表示

将来の期間に影響する特定の費用は、次期以降の期間に配分して処理するため、経過的に貸借対照表の資産の部に記載することができる。[注15]

E 資産・負債・資本の一致

貸借対照表の資産の合計金額は、負債と資本の合計金額に一致しなければならない。

2 貸借対照表の区分

貸借対照表は、資産の部、負債の部及び資本の部の三区分に分ち、さらに資産の部を流動資産、固定資産及び繰延資産に、負債の部を流動負債及び固定負債に区分しなければならない。

3 貸借対照表の配列

資産及び負債の項目の配列は、原則として、流動性配列法によるものとする。

4 貸借対照表科目の分類

資産、負債及び資本の各科目は一定の基準に従って明瞭に分類しなければならない。

(1)資産[流動資産・固定資産・繰延資産の区分と科目の表示]

資産は、流動資産に属する資産、固定資産に属する資産及び繰延資産に属する資産に区分しなければならない。仮払金、未決算等の勘定を貸借対照表に記載するには、その性質を示す適当な科目で表示しなければならない。[注16]

A 流動資産の範囲と表示

現金預金、市場性ある有価証券で一時的所有のもの、取引先との通常の商取引によって生じた受取手形、売掛金等の債権、商品、製品、半製品、原材料、仕掛品等のたな卸資産及び期限が一年以内に到来する債権は、流動資産に属するものとする。

前払費用で一年以内に費用となるものは、流動資産に属するものとする。

受取手形、売掛金その他流動資産に属する債権は、取引先との通常の商取引上の債権とその他の債権とに区分して表示しなければならない。

B 固定資産の範囲と表示

固定資産は、有形固定資産、無形固定資産及び投資その他の資産に区分しなければならない。建物、構築物、機械装置、船舶、車両運搬具、工具器具備品、土地、建設仮勘定等は、有形固定資産に属するものとする。

営業権、特許権、地上権、商標権等は、無形固定資産に属するものとする。

子会社株式その他流動資産に属しない有価証券、出資金、長期貸付金並びに有形固定資産、無形固定資産及び繰延資産に属するもの以外の長期資産は、投資その他の資産に属するものとする。

有形固定資産に対する減価償却累計額は、原則として、その資産が属する科目ごとに取得原価から控除する形式で記載する。[注17]

無形固定資産については、減価償却額を控除した未償却残高を記載する。

C 繰延資産の範囲と表示

創立費、開業費、新株発行費、社債発行費、社債発行差金、開発費、試験研究費及び建設利息は、繰延資産に属するものとする。これらの資産については、償却額を控除した未償却残高を記載する。[注15]

D 貸倒引当金と特定の債権の表示

受取手形、売掛金その他の債権に対する貸倒引当金は、原則として、その債権が属する科目ごとに債権金額又は取得原価から控除する形式で記載する。[注17][注18]

債権のうち、役員等企業の内部の者に対するものと親会社又は子会社に対するものは、特別の科目を設けて区別して表示し、又は注記の方法によりその内容を明確に示さなければならない。

(2)負債[流動負債と固定負債との区分]

負債は、流動負債に属する負債と固定負債に属する負債とに区別しなければならない。仮受金、未決算等の勘定を貸借対照表に記載するには、その性質を示す適当な科目で表示しなければならない。[注16]

A 流動負債の範囲と表示

取引先との通常の商取引によって生じた支払手形、買掛金等の債務及び期限が一年以内に到来する債務は流動負債に属するものとする。

支払手形、買掛金その他流動負債に属する債務は、取引先との通常の商取引上の債務とその他の債務とに区別して表示しなければならない。

引当金のうち、賞与引当金、工事補償引当金、修繕引当金のように、通常一年以内に使用される見込みのものは流動負債に属するものとする。[注18]

B 固定負債の範囲と表示

社債、長期借入金等の長期債務は、固定負債に属するものとする。

引当金のうち、退職給与引当金、特別修繕引当金のように、通常一年をこえて使用される見込みのものは、固定負債に属するものとする[注18]

C 特定の負債の表示

債務のうち、役員等企業の内部の者に対するものと親会社又は子会社に対するものは、特別の科目を設けて区別して表示し、又は注記の方法によりその内容を明瞭に示されなければならない。

(3)資本[資本の区分]

資本は、資本金に属するものと剰余金に属するものとに区別しなければならない。[注19]

A 資本金の区分表示

資本金の区分には、法定資本の額を記載する。発行済株式の数は、普通株、優先株等の種類別に注記するものとする。

B 剰余金の区分表示

剰余金は、資本準備金、利益準備金及びその他の剰余金に区分して記載しなければならない。

株式払込剰余金、減資差益及び合併差益は、資本準備金として表示する。

その他の剰余金の区分には、任意積立金及び当期未処分利益を記載する。

C 新株式払込金等の区分表示

新株払込金又は申込期日経過後における新株式申込証拠金は、資本金の区分の次に特別の区分を設けて表示しなければならない。

D 法定準備金の区分表示

法律で定める準備金で資本準備金又は利益準備金に準ずるものは、資本準備金又は利益準備金の次に特別の区分を設けて表示しなければならない。

5 資産の貸借対照表価額

貸借対照表に記載する資産の価額は、原則として、当該資産の取得原価を基礎として計上しなければならない。

資産の取得原価は、資産の種類に応じた費用配分の原則によって、各事業年度に配分しなければならない。有形固定資産は、当該資産の耐用期間にわたり、定額法、定率法等の一定の減価償却の方法によって、その取得原価を各事業年度に配分し、無形固定資産は、当該資産の有効期間にわたり、一定の減価償却の方法によって、その取得原価を各事業年度に配分しなければならない。繰延資産についても、これに準じて、各事業年度に均等額以上を配分しなければならない。[注20]

A たな卸資産の評価

商品、製品、半製品、原材料、仕掛品などのたな卸資産については、原則として購入代価又は製造原価に引取費用等の付随費用を加算し、これに個別法、先入先出法、後入先出法、平均原価法等の方法を適用して算定した取得原価をもって貸借対照表価額とする。ただし、時価が取得原価よりも著しく下落したときは、回復する見込みがあると認められる場合を除き、時価をもって貸借対照表価額としなければならない。[注9][注10][注21]

たな卸資産の貸借対照表価額は、時価が取得原価よりも下落した場合には時価による方法を適用して算定することができる。[注10]

B 有価証券の評価

有価証券については、原則として購入対価に手数料等の付随費用を加算し、これに平均原価法等の方法を適用して算定した取得原価をもって貸借対照表価額とする。ただし、取引所の相場のある有価証券については、時価が著しく下落したときは、回復する見込みがあると認められる場合を除き、時価をもって貸借対照表価額としなければならない。

取引所の相場のない有価証券のうち株式については、当該会社の財政状態を反映する株式の実質化額が著しく低下したときは、相当の減額をしなければならない。[注22]

取引所の相場のある有価証券で子会社の株式以外のものの貸借対照表価額は、時価が取得原価よりも下落した場合には時価による方法を適用して算定することができる。

C 債権の評価

受取手形、売掛金その他の債権の貸借対照表価額は、債権金額又は取得価額から正常な貸倒見積高を控除した金額とする。[注23]

D 有形固定資産の評価

有形固定資産については、その取得原価から減価償却累計額を控除した価額をもって貸借対照表価額とする。有形固定資産の取得原価には、原則として当該資産の引取費用等の付随費用を含める。現物出資として受入れた固定資産については、出資者に対して交付された株式の発行価額をもって取得原価とする。[注24]

償却済の有形固定資産は、除却されるまで残存価額又は備忘価額で記載する。

E 無形固定資産の評価

無形固定資産については、当該資産の取得のために支出した金額から減価償却累計額を控除した価額をもって貸借対照表価額とする。[注25]

F 無償で取得した資産の評価

贈与その他無償で取得した資産については、公正な評価額をもって取得原価とする。[注24]